La inversión hotelera en España cierra 2018 rozando los 5.000 millones de euros

10-enero-2019

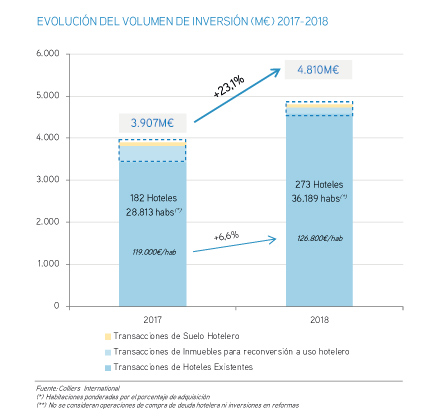

La inversión hotelera en España alcanza los 4.810 millones de euros en 2018 (considerando hoteles en funcionamiento e inversión en inmuebles para reconversión en hotel). Esta cifra supone un nuevo récord y supera en un 23,1% el anterior récord alcanzado en 2017, con 3.907 millones de euros.

Colliers International ha presentado en rueda de prensa los datos y conclusiones extraídos del Informe anual Radiografía del Mercado de Inversión Hotelera en España en 2018. Este informe, elaborado por el equipo de Hoteles de la firma internacional, estudia el mercado de inversión hotelera en España, de forma global, desde hace más de diez años.

El año pasado se transaccionaron en España un total de 273 hoteles y 36.189 habitaciones frente a los 182 hoteles y 28.813 habitaciones del2017, lo cual ha supuesto un incremento tanto en el número de activos transaccionados como en el precio medio por habitación que subió un (+6,6%) respecto al año pasado (126.835€/hab vs 118.996€/hab). Este crecimiento es consecuencia de la fuerte presión compradora que sigue marcando tanto la actividad inversora como la evolución de los precios de compra-venta.

Por lo que se refiere a la tipología de los activos, en 2018 la inversión en hoteles vacacionales superó significativamente al segmento urbano (66% frente a 34%) continuando la tendencia de 2017, lo cual se explica por la concentración de los principales portfolios transaccionados en el segmento vacacional (71% del total de las habitaciones).

Estas magnitudes, junto con los sólidos fundamentales de la industria turística, que se prevé que se haya cerrado 2018 con más de 80 millones de visitantes extranjeros y que se haya batido un nuevo récord de gasto turístico, demuestran que el “destino España”, y particularmente el sector hotelero vacacional, ha pasado a conseguir investment grade por parte de inversores institucionales y fondos internacionales, menos proclives en otros tiempos a invertir en hoteles vacacionales al considerar el negocio vacacional volátil y descompensado en términos del binomio riesgo / beneficio respecto a otras alternativas de inversión hotelera en Europa.

A nivel geográfico, Canarias y Baleares fueron los destinos que más inversión recibieron con 1.631 y 944 millones de euros respectivamente. Los dos archipiélagos concentraron el 56,1% del total vs. el 44% que supusieron el año anterior. En ello tuvo mucho que ver la adquisición de Hispania por parte de Blackstone con una fuerte concentración de su cartera hotelera en las islas.

El siguiente destino por importancia fue Madrid con 601 millones de euros (+72% respecto a los 349 millones de euros registrados en 2017), incrementando su representatividad del 10,2% al 13,1% del total inversión. Por su parte, Barcelona (244 millones de euros) y Málaga (215 millones de euros) han experimentado caídas significativas respecto a 2017 y representan tan sólo un 5% del volumen total respectivamente.

En términos geográficos, también es destacable la consolidación de la tendencia iniciada en 2016 de ampliación del espectro de zonas destino de la inversión (44 provincias vs. 34 en 2017), lo cual indica que la fuerte competencia en los destinos más prime y la recuperación experimentada por los destinos más secundarios están dinamizando la actividad inversora en estos últimos.

Las protagonistas del año 2018 fueron sin duda las transacciones de cartera. Estas operaciones, que computaron 3.338 millones de euros y concentraron el 72,7% del total volumen de inversión total, se repartieron en 12 carteras hoteleras transaccionadas (197 hoteles y más de 27.300 habitaciones). Entre dichas operaciones destacan la OPA de Blackstone sobre Hispania Activos Inmobiliarios, la OPA de Minor Hotels sobre NH Hotel Group, así como la OPV de la SOCIMI Atom Hotels gestionada por Bankinter.

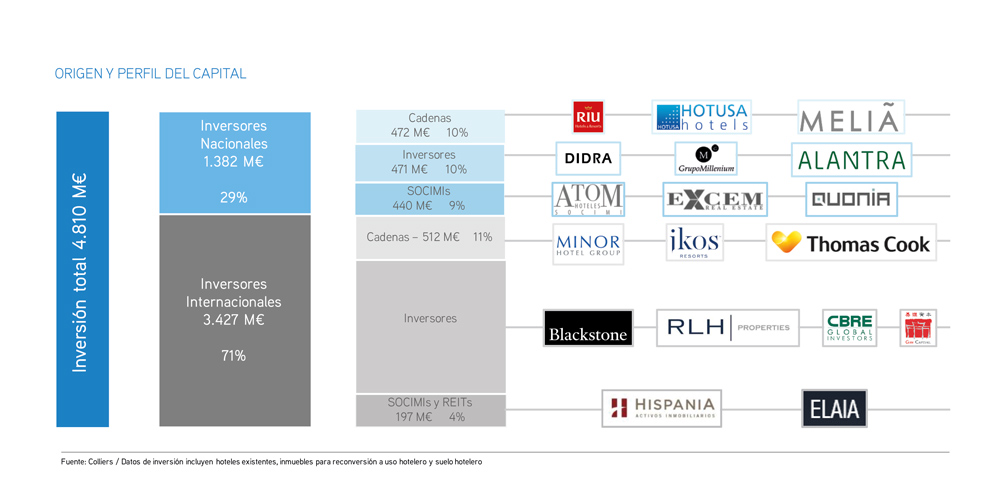

En cuanto al origen y perfil del capital invertido, se mantiene el protagonismo e interés de los inversores internacionales desde el lado comprador. En 2018, alrededor del 71% de la inversión fue internacional, tendencia continuista con la ya observada en los últimos cuatro años. Destaca la actividad de los fondos de inversión internacional, que acaparan la mayor parte de la inversión mientras que las cadenas hoteleras, tanto nacionales como internacionales acapararon el 21% de la inversión total.

En lo que respecta a transacciones sobre activos individuales, 2018 cierra con algunas operaciones destacables como la adquisición por parte del Grupo Cotizado RLH Properties del hotel Villa Magna a Dogus por 210 millones de euros (1,4 millones de euros por habitación), la compra por parte de HIPartners (Blackstone) a Grupo Timón del 50% que no controlaba en el Ritz Carlton Abama o la adquisición del nuevo Edition de Barcelona por parte de un inversor de Oriente Medio.

Perspectivas del mercado de inversión hotelera en 2019

“Visto con cierta perspectiva, las extraordinarias cifras de inversión del periodo 2015 -2018 y el perfil de los compradores, sólo pueden entenderse desde el punto de vista de que el destino España y, particularmente, el sector hotelero vacacional ha pasado a conseguir investment grade por parte de inversores institucionales y fondos internacionales, lo que seguirá influyendo positivamente la inversión en los próximos años, señala Miguel Vázquez, managing director de Hoteles de Colliers International.- Vázquez añade que, “si bien la entrada de un inversor del perfil de Blackstone en el actual momento del ciclo supondrá un efecto llamada para otros inversores de perfil value added, el momento parece ser particularmente propicio para inversores de perfil Core o Core plus que, junto con las cadenas hoteleras, serán los protagonistas de la inversión en 2019”.

El resurgimiento de algunos de los destinos competidores de España en el arco mediterráneo, las incertidumbres sobre el Brexit y la revisión de las estimaciones de crecimiento de la economía mundial invitan a pensar en un escenario de cierta corrección a corto y medio plazo por ajuste de la demanda. No obstante, los precios medios cuentan con margen de subida como consecuencia de las significativas inversiones realizadas, en curso y planificadas, dirigidas a la modernización y mejora de la planta hotelera.

En este sentido y con respecto a la actividad de inversión en reformas de hoteles y obra nueva, Miguel Vázquez identifica “un potencial todavía muy relevante en actuaciones de reposicionamiento de hoteles, particularmente en el campo vacacional, y en cambios de uso en destinos urbanos”.

Este Sitio Web utiliza cookies que almacenan y recuperan información cuando está navegando. En general, estas tecnologías pueden servir para finalidades muy diversas como, por ejemplo, reconocerle como usuario, obtener información sobre sus hábitos de navegación o personalizar la forma en que se muestra el contenido.

Haga clic en los encabezados de cada tipo de cookie para cambiar nuestras configuraciones predeterminadas:

a) Cookies técnicas: aquellas que permiten la navegación a través del Sitio Web, incluyendo aquellas utilizadas para la gestión del Sitio Web y la habilitación de sus funciones y servicios.

b) Cookies de personalización: aquellas que permiten recordar información para que pueda acceder al Sitio Web con determinadas características que pueden diferenciar su experiencia de la de otros usuarios.

c) Cookies de análisis o medición: aquellas que permiten al responsable de las mismas el seguimiento y análisis del comportamiento de los usuarios, incluida la cuantificación de los impactos de los anuncios.

d) Cookies de publicidad comportamental: aquellas que almacenan información del comportamiento de los usuarios obtenida a través de la observación continuada de sus hábitos de navegación, lo que permite desarrollar un perfil específico para mostrar publicidad en función del mismo.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.

Esta cookie habilita la función de control de visitas únicas de manera que permite distinguir a los usuarios. Se utiliza para realizar análisis de uso y de medición del sitio web, diferenciar entre usuarios y sesiones y en definitiva, para mejorar nuestros servicios. Esta cookie está configurada por Google Inc.

No

Análisis

__gid

Google Inc.(de terceros)

1 día desde inicio de sesión(persistente)

Tiene como finalidad diferenciar entre los diferentes objetos de seguimiento creados en la sesión. Esta cookie está configurada por Google Inc.

No

Análisis

__gaexp

Google Inc.(de terceros)

18 día desde inicio de sesión(persistente)

Su objetivo es púramente analítico, visitas, velocidad de carga… Esta cookie está configurada por Google Inc. a través de Cloudflare