Meliá Hotels International ha presentado sus resultados correspondientes a los primeros nueve meses del año, tras cerrar un tercer trimestre positivo que confirma la solidez del negocio nacional e internacional, especialmente en el segmento de ocio en el que Meliá tiene una destacada fortaleza. La evolución fue especialmente favorable en España, con un segmento vacacional liderado por las Islas Canarias y Baleares y con un buen comportamiento de los hoteles urbanos tanto en tarifas como en niveles de ocupación, destacando en todos los segmentos la contribución del Cliente Directo y la Tour Operación. A nivel global, el trimestre fue también positivo en EMEA, con crecimientos más destacados en Reino Unido y ciudades como Milán y una evolución positiva pero discreta en Francia o Alemania debido a que la presencia de grandes eventos como las Olimpiadas o la Copa Mundial de Fútbol

en 2024 dificultan su comparativa con el mismo periodo del año actual. En América se observaron mejoras tanto en México (a pesar del cierre por reforma del buque-insignia del grupo en el país, el Paradisus Cancún) como en República Dominicana y en Estados Unidos.

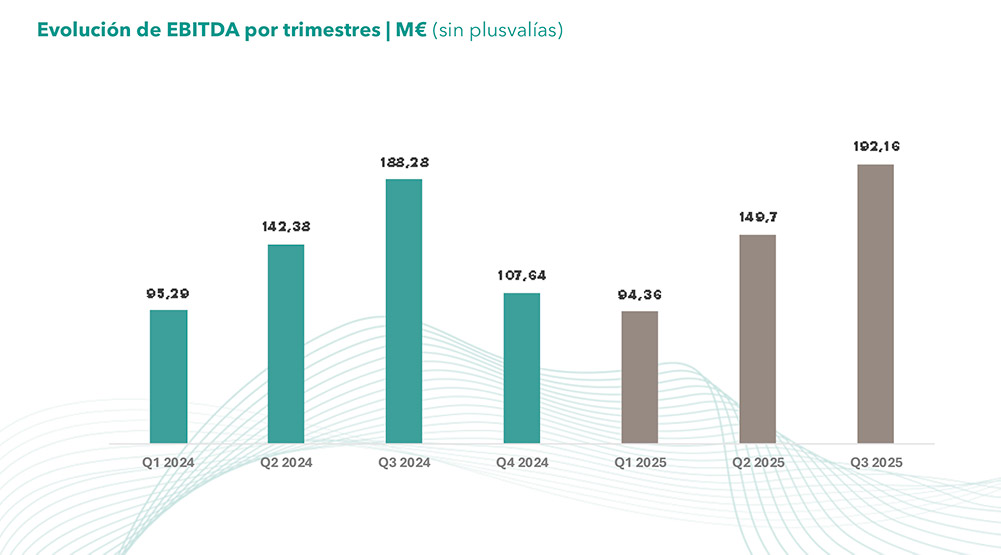

Los ingresos sin plusvalías de Meliá Hotels International en el tercer trimestre estanco fueron de 616,6 millones de euros (+5,6 % respecto al mismo periodo del año anterior) y si se consideran los primeros nueve meses del año, los ingresos sin plusvalías ascendieron hasta los 1.603,2 millones de euros (+4 %). El resultado consolidado hasta septiembre (150,9 M€) representó una mejora de + 27,2 % respecto al registrado en el mismo periodo del año anterior, y el Ebitda sin plusvalías continuó su tendencia positiva obteniendo 435,7 millones de euros (+2,3 %). Si se considera aisladamente el tercer trimestre, el Ebitda fue de 192,2 millones de euros, (+2,1 % respecto al año anterior).

Los positivos resultados se reflejan en el RevPAR (Ingreso Medio por Habitación) que mejoró un +5,6 % en el trimestre estanco, en línea con las estimaciones, gracias a una mejora equilibrada de las tarifas y los niveles de ocupación. Todo ello gracias a la evolución positiva de la demanda, especialmente robusta en el segmento de ocio (tanto vacacional como urbano) y en los productos y habitaciones superiores, cuyo inventario Meliá continúa incrementando con nuevas incorporaciones y reposicionamientos, con ejemplos como la transformación del Meliá Gorriones de Fuerteventura en el Paradisus Fuerteventura, la reforma integral del Paradisus Cancún que reabrirá a mediados del año 2026, o la que experimentará el icónico Gran Meliá Don Pepe de Marbella en los próximos 12 meses.

La compañía destaca la aportación de canales como el Cliente Directo B2C (con un canal como Melia.com que crece un 6 % hasta septiembre y contribuye ya con el 47,9 % del total de ventas centralizadas del grupo), así como el crecimiento de la Tour Operación en España y México y la fortaleza del segmento Corporate en prácticamente todos los destinos, junto al dinamismo del segmento MICE en España, Américas y ciudades europeas. Destaca asimismo la eficiencia del canal B2B MeliaPro para las reservas de empresas y agencias de viajes, que gana peso en volumen de ventas y en la tarifa media o ADR respecto de otros canales.

El compromiso ético, social y medioambiental del grupo sigue obteniendo importantes reconocimientos en el plano reputacional, habiendo sido de nuevo reconocidos como la compañía que genera mayor confianza del sector Travel, Dining and Leisure en España en 2025, y la tercera a nivel global, según el ranking de las World’s Most Trustworthy Companies elaborado por la revista Newsweek y Statista. Igualmente, Meliá Hotels International volvió a ser elegida como líder global del sector por la revista TIME y Statista en el ranking de las World’s Most Sustainable Companies 2024, y como compañía líder en el ranking ESG de Transparencia.

En conjunto, la compañía mantiene la expectativa de un positivo crecimiento del sector hasta final de año que le permita mantener el incremento previsto de medio dígito en el RevPAR del ejercicio, no apreciándose una ralentización de la demanda a pesar de la incertidumbre macroeconómica o las tensiones geopolíticas.

Meliá continúa incrementando su presencia en los destinos del “eje vacacional” (integrado por los Caribes, Mediterráneo y Oriente Medio y Sudeste Asiático), así como en los grandes destinos urbanos focalizados tanto a los negocios como al ocio y las experiencias. En conjunto, la compañía firmó 34 hoteles hasta la fecha en 13 países distintos, con 5.555 habitaciones, cumpliendo con el objetivo de firmas anuales, entrando con ellas en nuevos destinos como Bahrain, Maldivas y Honduras.

Por su parte, en las 15 aperturas realizadas hasta la fecha el grupo siguió apostando por sus marcas de lujo como Me by Meliá (con el ME Lisboa recientemente inaugurado), Paradisus By Meliá (con Paradisus Fuerteventura) o The Meliá Collection con hoteles como Casa Lucía en Buenos Aires, Five Flowers en Formentera o Bristol Habana Vieja en Cuba. Próximamente el portafolio de esta marca de hoteles singulares se incrementará al incorporar los seis hoteles MiM , propiedad de Leo Messi.

Meliá siguió profundizando en su estrategia asset-right de combinar hoteles en propiedad con hoteles en régimen de gestión, alquiler y franquicia, fórmulas poco intensivas en capital que permiten un crecimiento con menor apalancamiento, más ágil y estratégico. El 100 % de los hoteles firmados en 2025 hasta la fecha se ajustan a estas fórmulas. El modelo de franquicias sigue evolucionando gracias a la propuesta de valor a los propietarios y operadores que confían en Meliá Hotels International y en sus marcas para posicionar sus establecimientos a nivel internacional. Con 78 hoteles operativos y 21 en el pipeline, los hoteles en franquicia representan ya el 21 % del portfolio de la compañía, y el 17,3 % de las habitaciones. Los franquiciados se benefician del uso de marcas reconocidas como The Meliá Collection, Meliá Hotels & Resorts, Innside by Meliá, Sol by Meliá y Affiliated by Meliá, y los hoteles se conectan diretamente al canal global de Meliá, lo que impulsa la demanda y garantiza la visibilidad en los canales de mayor rendimiento.

Al actual portfolio operativo de 368 hoteles se añadirían, a 30 de septiembre, 70 hoteles en proceso de incorporación que componen el llamado “pipeline de expansión” del grupo.

ESPAÑA

Los hoteles vacacionales en general registraron un buen desempeño en el tercer trimestre, destacando sobre todo los hoteles de las Islas Canarias (en especial de Tenerife y Gran Canaria, así como una prometedora apertura del reposicionado Paradisus Fuerteventura), y Baleares, con Menorca encabezando el crecimiento. La Tour Operación, junto al Club Meliá y el Cliente Directo registraron el mayor crecimiento, mientras que los mercados de mayor contribución fueron de nuevo España y Reino Unido en volumen y crecimiento absoluto, mientras que la demanda de Estados Unidos se mantuvo al alza, favorecida por la mejora de la conectividad aérea con varios destinos españoles.

Respecto a los hoteles urbanos, la evolución fue igualmente positiva tanto en tarifas como en niveles de ocupación, variando entre las distintas ciudades y acusando sobre todo el efecto de hoteles en fase de lanzamiento tras una reciente apertura o reapertura.

Ciudades como Madrid o Sevilla se beneficiaron de algunos grandes eventos. En cuanto a distribución, destacaron de nuevo la Tour Operación y el Cliente Directo, junto con el Cliente Corporativo.

Con vistas al cuarto trimestre en los hoteles vacacionales, destacan los hoteles de las Islas Canarias, que aportan el mayor volumen de inventario en el final del año. El Reino Unido vuelve a ser el principal mercado en el periodo, siendo junto con España, los emisores que más crecen con respecto al año anterior.

La compañía recuerda que en este trimestre se inician las obras de mejora del Gran Meliá Don Pepe, uno de los hoteles de mayor contribución en España.

Por segmentos el mejor desempeño se registra en el Cliente Directo y el Club Meliá.

Por lo que se refiere a los hoteles urbanos, las perspectivas para el final del ejercicio son halagüeñas, destacando el impulso de segmentos como el MICE (de Congresos e Incentivos), el de los viajes corporativos y la Tour Operación, y registrándose crecimiento en todas las ciudades del país salvo en Barcelona, debido al impacto de los hoteles en reforma, compensado en parte por la pujanza del Gran Meliá Torre Melina.

EMEA

En Alemania, la ausencia de la Eurocopa, que tuvo lugar en 2024, y de algunos destacados conciertos y ferias en diversas ciudades del país afecta a la comparativa de tarifas y a la ocupación en el segmento MICE respecto al tercer trimestre de año anterior, periodo en que sin embargo la compañía mejoró globalmente la cifra de ocupación. Igualmente, el segmento Corporate mantuvo una demanda positiva. Por lo que respecta a las previsiones, Alemania se prepara para un cuarto trimestre claramente positivo frente a la tendencia registrada hasta la fecha, impulsada por la sólida demanda de ferias y congresos y el buen comportamiento de los segmentos de grupos y tripulaciones de aerolíneas. En conjunto, el trimestre se beneficia de un calendario de eventos más robusto y de una demanda corporativa más estable, con diferentes velocidades según los meses del calendario y la plaza.

En el Reino Unido el tercer trimestre ha sido positivo, con Londres nuevamente a la cabeza y el resto de ciudades también registrando con un crecimiento sostenido. Los sólidos niveles de ocupación y la estabilidad de tarifas han propiciado un incremento del RevPAR, destacando por segmentos el MICE y el Corporate, junto con las OTA’s (agencias de viajes on line), comportamiento que ha contribuido al rendimiento general y en particular, a la venta de habitaciones superiores. Con vistas al cuarto trimestre, la región mantiene un sólido desempeño, con resultados superiores al año anterior gracias al dinamismo de Londres y a la actividad de los segmentos de grupos y tripulaciones. El menor ritmo registrado en las ciudades del norte del país podría recuperarse gracias a los eventos de la Champions League y la temporada invernal, y en conjunto se espera un mejor final de año que en 2024, con una demanda más estable y diversificada.

Por lo que respecta a Italia, el tercer trimestre ha sido ligeramente positivo, con un sólido desempeño de los hoteles del grupo en Milán gracias a la fuerte actividad MICE con eventos como la Fashion Week y la Fórmula 1, y una evolución más moderada en Roma en el periodo. Para el cuarto trimestre se espera una evolución desigual por ciudades, con una mayor actividad del segmento MICE en Roma y una mayor demanda de clientes de ocio, especialmente norteamericanos, y menos eventos en Milán, que sí espera un repunte de viajeros de ocio para noviembre y diciembre.

AMÉRICA

En América, el cierre temporal por reforma del Paradisus Cancún resta el número de habitaciones disponibles en México, que por lo demás presentó un desempeño positivo en el tercer trimestre, impulsado por el aumento de tarifas y la estabilidad en los niveles de ocupación. Entre los impactos negativos, la depreciación del dólar estadounidense, que propició una ligera caída del RevPAR en euros respecto a 2024, y la menor conectividad aérea con Sudamérica, que causó una ligera desaceleración en canales como el de cliente directo y la Tour Operación. La evolución estimada para el cuarto trimestre muestra una mejora respecto al año anterior tanto en volumen como en tarifa media por estancia, con una mayor fortaleza del cliente directo y el segmento MICE y un repunte de ventas relacionadas con eventos y periodos festivos, mientras la turoperación se mantiene estable y se impulsan las reservas de ultimo minuto. El efecto del tipo de cambio del dólar frente al euro seguirá siendo negativo.

El tercer trimestre ha sido positivo en República Dominicana, con un muy buen desempeño de los hoteles Paradisus y especialmente del segmento MICE, aportando una sólida base de ocupación. El mercado estadounidense cede algunas posiciones, que son ocupadas por otros mercados emisores como Argentina o España, que registró el mayor crecimiento para el destino. El cuarto trimestre anticipa mejoras con respecto al año anterior, estimándose un crecimiento de ocupación y de tarifas en la moneda local, y especialmente para la temporada navideña, donde se espera también la afluencia de reservas de último minuto. Por mercados, crece el europeo y decrece ligeramente el cliente estadounidense.

En Estados Unidos, Nueva York registró un sólido desempeño durante el tercer trimestre, beneficiándose de unas condiciones de mercado favorables. La Copa Mundial de Clubes de FIFA en julio y el inicio de la temporada corporativa en septiembre impulsaron la actividad, a lo que se sumó la cumbre de la ONU a finales del periodo. La positiva evolución en todos los segmentos (Corporate, Ocio y Grupos) se mantiene para el cuarto trimestre, reflejando el buen posicionamiento en la ciudad. Orlando, por su parte, acusó en el tercer trimestre la reducción de viajeros internacionales, solo parcialmente compensadas por las estrategias comerciales focalizadas en el mercado doméstico y de Latinoamérica.

ASIA

Por lo que respecta a Asia, se observa una mayor demanda en China durante el verano, si bien se mantienen retos por la sobreoferta en las ciudades que tensionan la competencia y las tarifas. La política de visa-free impulsada con diversos mercados debería impulsar ya en el cuarto trimestre la llegada de turistas internacionales, y el país se prepara para aprovechar también impulso de la demanda interna en los periodos festivos como la Golden Week, aunque la gradual recuperación de esta no ha conseguido todavía contrarrestar el exceso de oferta en algunas ciudades.

En el Sudeste Asiático, el desempeño del tercer trimestre ha sido desigual, destacando Vietnam gracias al crecimiento impulsado por la flexibilización de visados y la inversión en infraestructuras turísticas. Tailandia revisaba a la baja sus previsiones ante la menor afluencia de turistas chinos, mientras que Indonesia, Malasia y Laos mostraron una recuperación gradual, impulsada por el turismo interno y el auge del turismo de sostenibilidad y experiencias exóticas. Con vistas al cuarto trimestre, la región prevé un cierre de año positivo, aunque la lenta recuperación del turismo chino seguirá afectando a Tailandia, con Vietnam liderando la recuperación gracias al fuerte impulso de los mercados internacionales. A nivel global, la compañía anticipa un cuarto trimestre positivo, confirmando la solidez del mercado tanto vacacional como de ocio urbano en todos los destinos en que opera.

Más noticias relacionadas con Meliá aquí