Oliver Wyman, compañía global de consultoría estratégica, ha publicado los resultados de su Airline Economic Analysis 2022-2023 que, por tercer año consecutivo, plasma las circunstancias operativas más reseñables de la aviación, que se inició en 2020 con la pandemia y aún hoy continúa, por cuestiones como el conflicto en Ucrania, entre otros factores coyunturales.

El difícil contexto internacional vivido en los últimos tres años ha afectado a las operaciones de las aerolíneas, que han visto reducida su rentabilidad. Entre los mayores trastornos relacionados con este escenario se encuentran el aumento de los costes laborales, que han acabado provocando una escasez de mano de obra en el sector y una inflación al alza que está aumentando los gastos de explotación, sobre todo del combustible.

Otra consecuencia marcada por la situación geopolítica es la acusada disminución de los viajes de negocios debido a un cambio de hábitos adoptado desde la pandemia, donde prevalecen las reuniones por videollamada frente a los encuentros presenciales por su comodidad, rapidez y el ahorro de costes que supone para las empresas.

A pesar de todo lo anterior, en este último año se ha observado un incremento en el rendimiento de las compañías aéreas gracias a las medidas implementadas como solución a los déficits que presenta el sector en la actualidad. Aunque algunos de ellos continúan siendo un reto para las aerolíneas, como la falta de puntualidad o las dificultades para satisfacer las necesidades de los pasajeros por la escasez de personal.

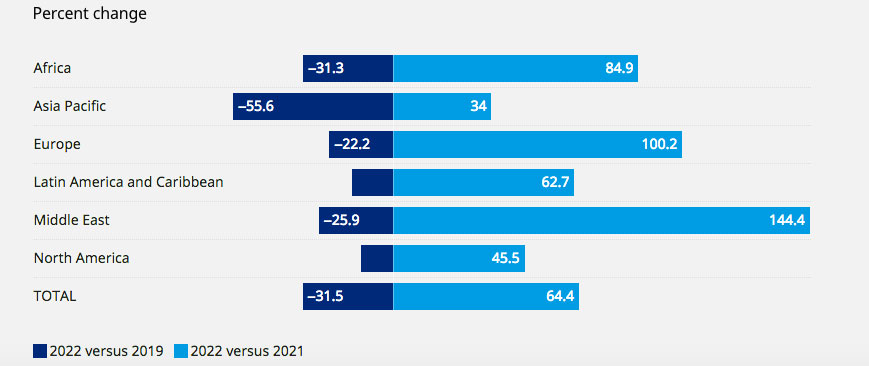

El volumen de la demanda de viajes aéreos se ha ido recuperando de manera progresiva y continua desde la primavera de 2021. En el año 2022, la mayoría de las aerolíneas volvieron a obtener beneficios por sus operaciones, aumentando su rendimiento en la segunda mitad y demostrando un incremento en la demanda de viajes. En concreto, se ha generado una subida de un 64% en los ingresos mundiales por pasajero-kilómetro (RPK) este último año frente a los datos del 2021. Sin embargo, el tráfico diario de pasajeros en los aeropuertos, en general, aún no ha alcanzado los niveles de 2019, situándose un 32% por debajo.

En concreto, la demanda europea de vuelos en 2022 se situó un 22% por debajo de los datos alcanzados en 2019. Mientras que la estadounidense consiguió alcanzar una mayor recuperación en diciembre de 2022, situándose a solo un 8% por debajo de las cifras de 2019.

A pesar de aparentar ser una buena noticia para las aerolíneas americanas y europeas, el auge ha venido acompañado de ciertas complicaciones difíciles de gestionar, como la complejidad para satisfacer esa demanda y las largas colas de facturación y seguridad, además de retrasos en la recogida de equipaje.

Es más, la temporada estival, en la que la demanda aumenta considerablemente, ha acentuado los cuellos de botella que han ido surgiendo en aeropuertos de todo el mundo, haciendo evidente la acusada desproporción de trabajadores en comparación con el número de viajeros.

En 2022, las aerolíneas trataron de buscar soluciones que les permitieran cubrir el aumento de la demanda tras la pandemia, a la vez que trataban de obtener el máximo rendimiento posible durante sus operaciones. Por este motivo, la mayoría de las compañías optaron por la búsqueda de la eficiencia con el fin de aumentar su participación en el mercado.

Para cumplir con este objetivo, optaron por rentabilizar más sus operaciones, agrupando en aviones más grandes a un mayor número de pasajeros. De esta manera, se cubre casi el mismo volumen de pasajeros por vuelo que antes de la pandemia, pero con una menor frecuencia de vuelos por itinerario.

Además, el elevado coste del combustible ha supuesto el encarecimiento del precio del servicio regional por billete. Por lo tanto, cuando la demanda es alta, los aviones más grandes acaban siendo los más económicos, porque permiten reducir costes y optimizar los viajes realizados por las compañías. Así, en términos globales, se ha producido una reducción del 11% en el número de vuelos, mientras que el número de asientos o capacidad por avión ha aumentado un 4%.

Sin olvidar que el tiempo de viaje también se ha visto reducido en un 5%, a causa de conexiones más rápidas entre vuelos o más servicios sin escalas en la mayoría de los aeropuertos. Todo ello en aras de perseguir mejores resultados operativos.

Uno de los retos que se ha mantenido a lo largo de estos años en el sector de la aviación ha sido la escasez de mano de obra. Esta se hace notar en todas las categorías: desde pilotos hasta operarios de equipajes, pasando por personal de tierra, auxiliares de vuelo o mecánicos aeronáuticos. Además, también se ha detectado escasez de controladores aéreos, fuerzas de seguridad e, incluso, de proveedores que abastecen tanto a aerolíneas como a aeropuertos.

Además, el problema no parece tener solución a corto plazo. Dado que estos trabajadores son responsables de la vida de millones de viajeros cada día, todos deben pasar por exhaustivos controles de antecedentes y aptitudes. Las condiciones son especialmente estrictas para pilotos y mecánicos que, además, necesitan contar con una amplia certificación que requiere cientos de horas de formación.

Los retrasos en la selección y acreditación de los empleados y los desafíos en su formación, ha acrecentado la escasez de trabajadores de primera línea. Situación que se ha visto agravada por el incremento del número de viajeros de ocio que, a su vez, vuelan para periodos más largos y, por tanto, requieren un mayor tiempo de procesamiento al disponer de más equipaje para facturar.

Como consecuencia de esta escasez, muchos aeropuertos han tenido que limitar el número de pasajeros e, incluso, cancelar vuelos, pero también ha supuesto una menor puntualidad. En 2022, la tasa de las salidas en hora, contando con los 15 minutos de cortesía, cayó seis puntos porcentuales, situándose en un 70% frente al 76% del año 2019. Y este descenso se produjo a pesar de la reducción del 19% en el volumen total de vuelos en 2022.

Por su parte, la asistencia en tierra y los controles de seguridad han sido dos de los puntos débiles en los aeropuertos. Los problemas y limitaciones en la contratación, los procesos de acreditación largos y el elevado número de empleados sin experiencia y menos productivos han supuesto mayores tiempos de espera en los procedimientos de facturación y control.

Ante esta problemática, muchos aeropuertos han tratado de implementar una serie de medidas paliativas: acelerar la concesión de permisos de trabajo y visados para contratar o trasladar a trabajadores extranjeros, eximir temporalmente la comprobación de antecedentes en algunos puestos, así como trasladar al personal de las oficinas para dar apoyo a los trabajadores de primera línea.

Otro importante factor importante que considerar en el sector aéreo es la notable reducción de los viajes de negocios desde 2019, debido, entre otras cuestiones, a los cambios en los hábitos de los trabajadores y al desarrollo del teletrabajo durante la pandemia.

Mientras que los viajes de ocio consiguieron resurgir en 2022 con respecto a los niveles del 2019, los viajes de negocios aún se sitúan un 30% por debajo de las cifras de ese año. Que, aunque resulta un dato notablemente mayor que el observado a finales de 2021, con un 50% por debajo de los datos prepandemia, la recuperación se encuentra estancada desde mayo de 2022.

El motivo principal de estas cifras se debe al cambio de hábitos en las empresas tras el Covid-19, donde ha predominado la tecnología de videoconferencias frente a las reuniones presenciales y desplazamientos por negocios. Y, aunque se espera que las cifras de este tipo de viajes vuelvan a cobrar fuerza, deja clara la preferencia de los trabajadores a la rapidez y comodidad de la tecnología, relegando los viajes a cuestiones más puntuales y minoritarias. Y a esto se le suma la nueva rutina laboral híbrida, que dificulta las reuniones presenciales.

En Estados Unidos, la tasa de desocupación de las oficinas era del 12,3% a finales del tercer trimestre de 2022, según CoStar Group. Es más, según las previsiones realizadas de la Global Business Travel Association (GBTA), dos tercios de los encuestados prevén que las restricciones presupuestarias en 2023 limitarán los viajes de los trabajadores.

Esta situación es preocupante, porque se habla de los viajes de negocios como un motor fundamental para la rentabilidad y supervivencia de muchas aerolíneas. Por ello, muchas de ellas han tratado de adaptarse a este contexto y expandirse a nuevos mercados donde la demanda de viajes de ocio era lo suficientemente fuerte como para soportar tarifas más altas y donde había mayor disposición a pagar por billetes de primera clase. Lo que también ha reflejado un cambio en la composición del tipo de pasajeros.

Y es, precisamente, esta predisposición de los viajeros de ocio a pagar más, ya sea por comodidad o por el aumento del precio generalizado de los viajes, lo que ha provocado un mejor rendimiento en términos económicos para las compañías aéreas. Tanto que, en 2022, dicho rendimiento aumentó más de un 20% respecto a los datos del 2019, incluso en las compañías de bajo coste.

En definitiva, las aerolíneas han pasado por una transición para lograr operaciones más eficientes, al tiempo que dan cabida a un resurgimiento postpandémico de los viajes de ocio. Esto significa que la rápida capacidad de respuesta y adaptación al contexto de guerra ha comenzado a dar sus frutos en términos de rentabilidad.

Más noticias relacionadas con Oliver Wyman