El Hotel Investor Compass, informe realizado por Cushman & Wakefield Hospitality, a través de su división de Research en Europa, analiza la situación y tendencias de la inversión hotelera en Europa. El informe, realizado a partir de 60 entrevistas a directivos, recoge la opinión de firmas que acumulan un total de 18.000 millones de euros de inversión hotelera en el periodo 2019-2023.

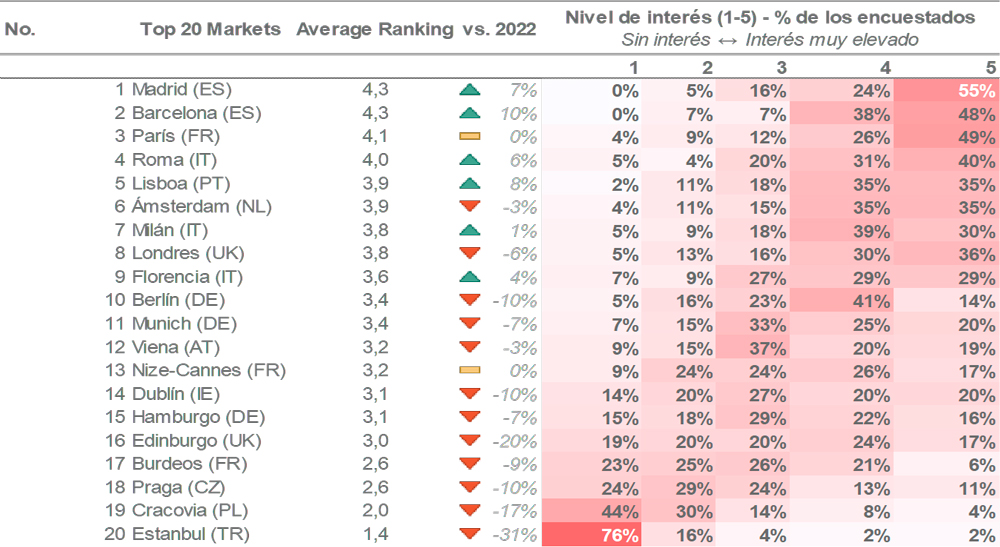

Para los entrevistados, Barcelona (4,3 sobre 5) y Madrid (4,3) son las dos ciudades con mayor atractivo para la inversión europea en 2024, encabezando una clasificación en la que les siguen París (4,1), Roma (4,0) y Lisboa (3,9). En cuanto a la evolución, comparando con el mismo estudio correspondiente al año 2022, las ciudades que más crecen en atractivo son Barcelona (+10%), Lisboa (+8%), Madrid (+7%), Roma (+6%) y Florencia (+4%). Por el contrario, el mayor descenso en atractivo lo encontramos en Edimburgo (-20%) y Estambul (-31%).

Para Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, “la posición de España y del conjunto de la Península Ibérica sigue atrayendo inversión gracias al atractivo y solidez del destino, tanto urbano como vacacional. Aunque los precios ya están en niveles saludables, sigue habiendo un potencial de revalorización y una rentabilidad acorde con lo que buscan los inversores. En destinos vacacionales, podemos ver más oportunidades de inversión de tipo value add en ubicaciones en segunda y tercera línea de playa para el reposicionamiento de producto, mientras que en el ámbito urbano se buscan más activos trofeo u oportunidades de conversión de otros usos a hoteles, en aquellas ciudades que la normativa lo permite”.

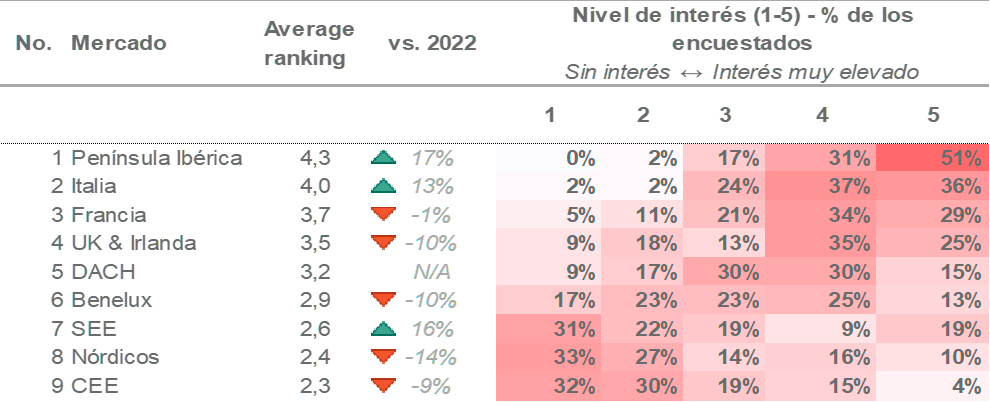

Los inversores sitúan la Península Ibérica como la región más caliente para la inversión hotelera en 2024 con un 4,3 sobre 5 de puntuación global, seguida de Italia con 4,0 y Francia con 3,7. A continuación encontramos Reino Unido e Irlanda (3,5), DACH (Alemania, Austria y Suiza) (3,2), y, por debajo de 3.0, Benelux, Sudeste Europeo, países nórdicos y Europa Central y Oriental.

En opinión de Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, “en los destinos vacacionales en España y Portugal, las marcas internacionales han ayudado a reposicionar el destino y dotarlo de una gran solidez en el mercado internacional y de lujo, lo que impacta muy positivamente tanto en el ADR como en el valor de los activos. Estos nuevos conceptos de hotel de lujo vacacional han sido los grandes protagonistas del value add en los últimos años”.

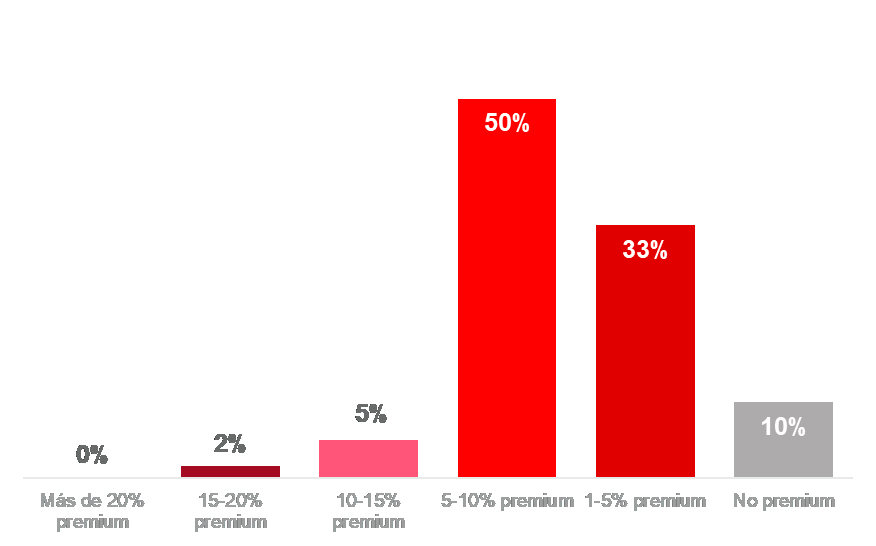

Los criterios ESG son ya parte importante de las decisiones a nivel de inversión inmobiliaria de la que los activos hoteleros no quedan al margen. Los inversores hoteleros consideran que un activo puede incrementar un 5,5% su valor si cumple con criterios ESG demostrables mediante certificados de gestión ESG como BREEAM Outstanding o LEED Platinum. Un 5% de los inversores consideran que este premium puede suponer más del 10%. En definitiva, la gestión ESG ya es un must para el inversor y operador que no solo impacta en el valor de los activos, sino que también lo hace en la negociación de los contratos con mejores rentas”.

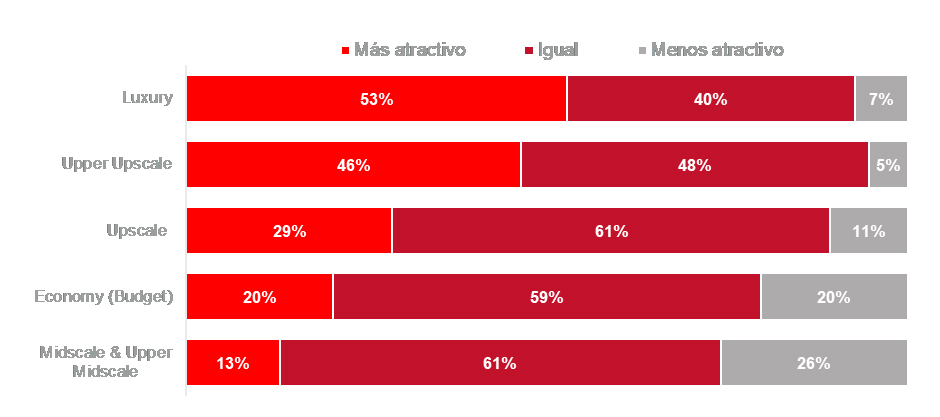

El 53% de los inversores entrevistados consideran que el segmento del lujo es más atractivo ahora que en 2019, año previo a la pandemia. A continuación encontramos los hoteles de categoría Upper Upscale que mejoran en interés un 46%; seguidos de los Upscale y los Economy, mientras que cierran la tabla los hoteles Midscale & Upper Midscale.

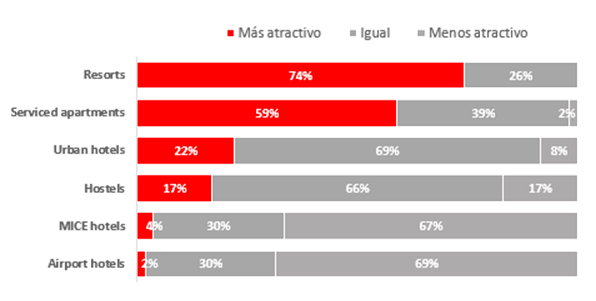

En cuanto a tipología y ubicación de establecimiento, los resorts y los apartamentos con servicios son los activos más atractivos para los inversores. Cuando comparamos con los datos de la encuesta de 2022, los hoteles urbanos han registrado el mejor incremento en atractivo. Un 22% de los inversores consideran los hoteles urbanos más interesantes, mientras que en 2019 solo un 11% hacía esta consideración.

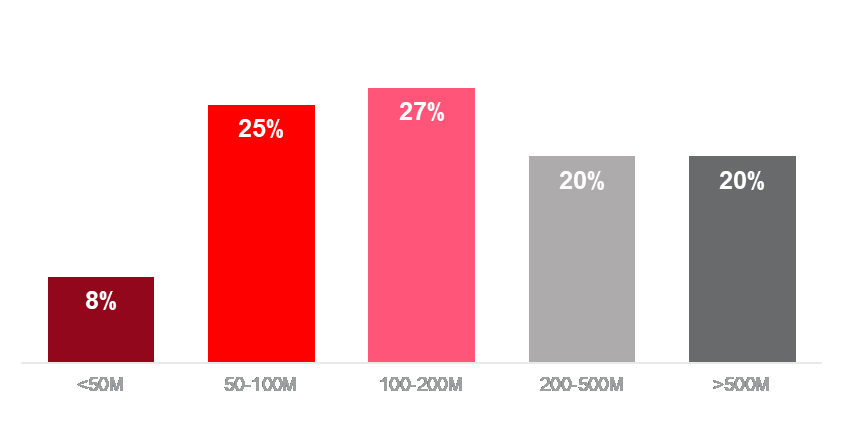

Un 52% de los inversores entrevistados disponen de entre 50 y 200 millones de euros para destinarlos a adquisiciones de activos hoteleros en Europa durante 2024. Un 20% de los inversores tienen entre 200 y 500 millones de euros y otro 20% se sitúa por encima incluso de los 500 millones de euros. Esta posición inversora debería impulsar la actividad transaccional en regiones clave, como es el caso de España.

Más noticias relacionadas con Cushman & Wakefield aquí