Publicidad

El turismo es un sector clave para la economía española, representando un 12,6 % del PIB nacional según el Instituto Nacional de Estadística (INE) y con un 20 % de las empresas españolas teniendo alguna relación con actividades turísticas. En sus cálculos, el INE incluye tanto a empresas de hostelería como de transporte, agencias de viajes y actividades anexas.

Exceltur estima que el porcentaje del PIB que representa el turismo aumentó al 13 % en 2025, llegando a 218.459 millones de euros, lo que supone una progresión del +2,5 % comparado con 2024.

El crecimiento de este sector continúa en una senda positiva desde 2021, si bien para 2025 se espera que se confirme un crecimiento inferior al de la economía española, el cual se estima que llegue a un +2,9 % según las previsiones del Banco de España. Para 2026, Exceltur estima un crecimiento del PIB turístico del +2,4 %, lo cual estaría algo por encima de las previsiones para el PIB nacional, que son de un 2,2% según el Banco de España.

Estos datos muestran una moderación del crecimiento del sector, tras unos años de fuerte crecimiento pospandemia. Esta desaceleración se debe a varios motivos, incluyendo el impacto de factores macroeconómicos sobre la demanda de algunos de los principales países emisores, así como una ralentización de las reservas a nivel doméstico.

Actualmente, el principal emisor de turistas a España sigue siendo Reino Unido, que representa un 20% del total (18.168.111) , seguido por Francia, con un 13% (12.089.302), y Alemania, con un 12% (11.420.376). Les siguen Italia, con 5.236.994, y Países Nórdicos, con 4.828.044, según datos de turistas acumulado a 11/2025, del INE.

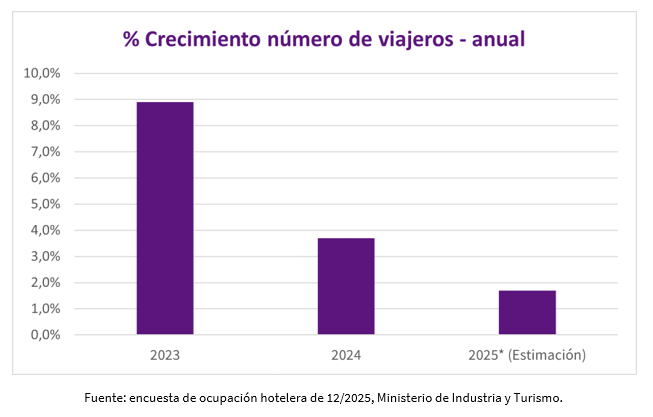

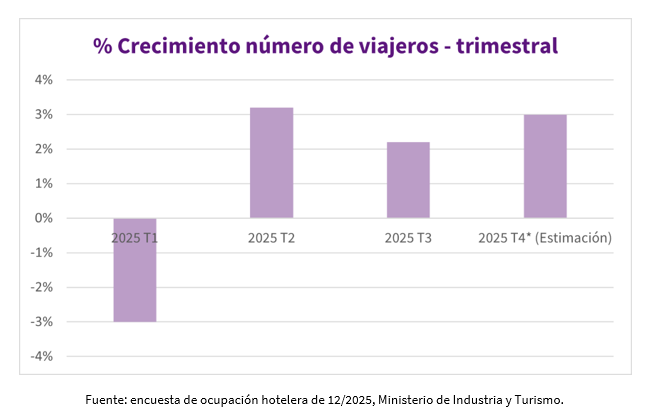

En cuanto al número de viajeros, según el Ministerio de Industria y Turismo, en 2025 se produjo una ralentización del crecimiento, con una cifra esperada de +1,7 % frente al +3,7 % del 2024 y el +8,9 % de 2023.

A nivel trimestral, se percibe un descenso del ritmo de crecimiento a finales de 2024 (+2,9 % en el cuarto trimestre), llegando incluso a una caída del 3 % en el primer trimestre de 2025. En el segundo trimestre, el número de viajeros vuelve a aumentar, aunque a un ritmo menor que en el año anterior, manteniéndose posteriormente en niveles inferiores al 2024, entre 2,2 % y 3,2 %.

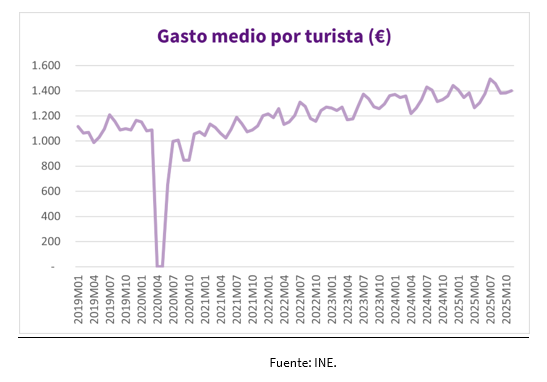

Mientras que el crecimiento del número de viajeros se ralentiza, se espera que la estancia media por viajero se mantenga estable, en 3,1 días, al igual que en 2024 (a la espera de los datos del último trimestre de 2025). En cambio, el gasto medio por turista continúa en una tendencia alcista desde mediados de 2020, superando niveles de precovid, llegando a máximos de 1.493 € en julio de 2025, como podemos apreciar en el siguiente gráfico:

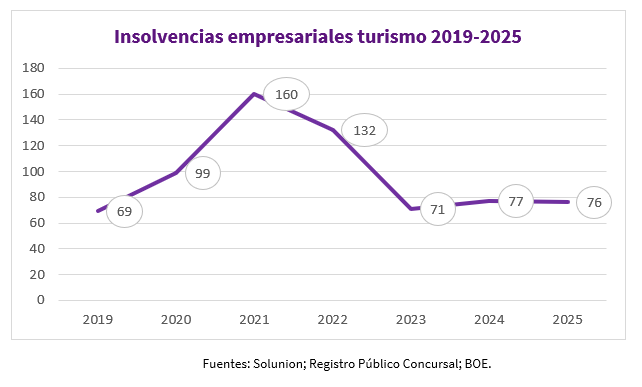

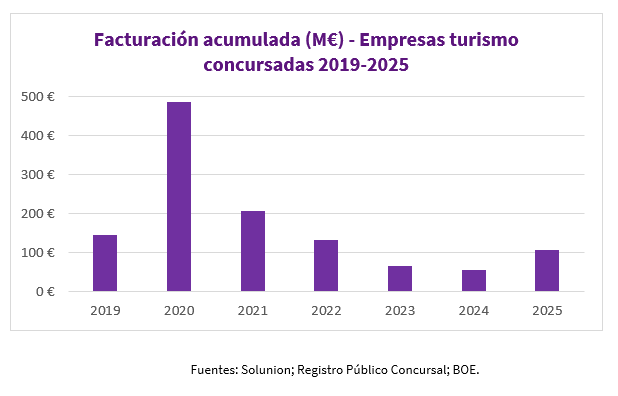

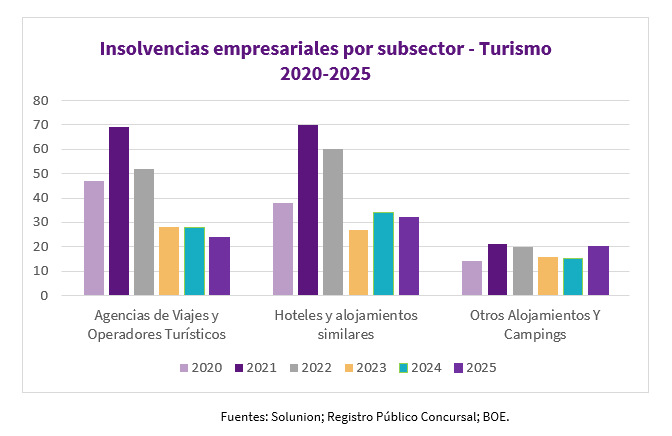

Según nuestra segmentación del sector turismo (hoteles y alojamientos similares, agencias de viajes y operadores turísticos, y otros alojamientos y campings), en 2025 el número de concursos se mantiene estable, pasando de 77 a 76. Sin embargo, en términos de facturación las empresas concursadas superan a las del año anterior en un +97 %. Aunque el nivel sigue siendo un 27 % inferior a la cifra del 2019, esto rompe con la tendencia de caída en empresas concursadas en términos de facturación, que estaba en descenso desde 2020.

Por subsectores, el número de concursos ha descendido tanto en agencias de viajes y operadores turísticos (-14,3 %, de 28 a 24), como en hoteles y alojamientos similares (-5,9 %, de 34 a 32), mientras que en otros alojamientos y campings esta cifra ha aumentado en un +33 % (de 15 a 20).

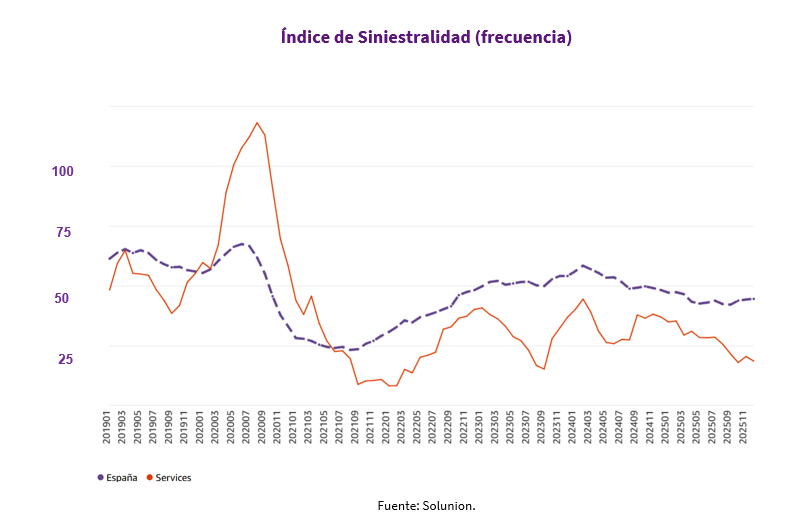

Después del shock de la pandemia, que llevó al sector a niveles récord de frecuencia, el índice entró en una fase de fuerte bajada hasta situarse por debajo del nivel promedio doméstico en el verano de 2021, confirmando el buen momento en el que entraba el sector. Desde ese punto, la frecuencia ha tenido estructuralmente un mejor comportamiento que el índice nacional.

Desde el último trimestre de 2024, la frecuencia de impagos, en el sector turismo lleva una tendencia decreciente, manteniéndose por debajo de la media de España. En diciembre de 2025 la frecuencia se ubica casi 2,5 veces por debajo de la media de España, con el nivel más alto en agencias de viajes (2 veces el promedio nacional), seguido por hoteles, con un 2,6 de la media española.

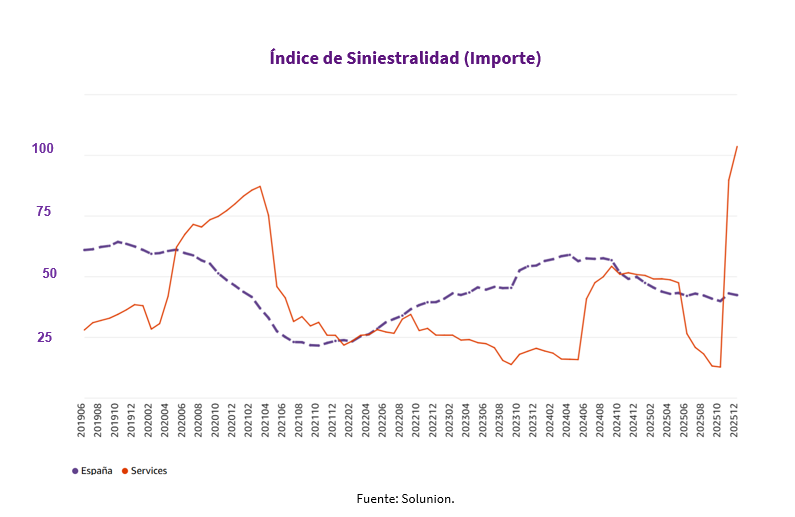

En cuanto a importe, la siniestralidad del sector muestra mayores fluctuaciones que en términos de frecuencia. Desde mediados de 2022 hasta finales de 2024 se mantiene por debajo de la media de España, y a un nivel similar a la doméstica entre estas fechas y finales de 2025. En ese momento, la siniestralidad se redujo al nivel más bajo de los últimos seis años. Posteriormente, en noviembre de 2025, aumentó de manera muy pronunciada, así como en diciembre, muy por encima de la media nacional. A finales de 2025, el subsector con mayor índice de siniestralidad por importe es, con diferencia, las agencias de viajes, mientras que los hoteles se mantienen en un nivel bajo de siniestralidad.

Tras unos años de crecimiento extraordinario poscovid en el sector turismo, en 2025 observamos una moderación del crecimiento, con una cifra estimada para 2025 por debajo del crecimiento de la economía española. Esta ralentización se debe, en gran parte, a factores macroeconómicos a nivel global, que impactan en la llegada de turistas extranjeros, así como a un menor turismo a nivel doméstico. Esto se ve parcialmente compensado por un aumento tanto en la estancia media por viajero como en el gasto medio por turista, lo cual es un indicativo de una mayor rentabilidad y calidad del turismo, que es a lo que apunta el sector.

¿Cómo se traduce esto en lo relativo a riesgos de crédito del sector? Con respecto a insolvencias empresariales, en 2025 el número es estable en comparación con el año anterior; sin embargo, observamos un repunte en cuanto a intensidad que habrá que monitorizar en los próximos trimestres ya que, con respecto a facturación, las empresas concursadas aumentan en un 97 %.

En paralelo, la frecuencia de impagos continúa en una tendencia decreciente desde finales de 2024 y sigue muy por debajo de la media nacional. Sin embargo, también en términos de intensidad, detectamos un repunte con aumento muy relevante en el tamaño de impagos promedio a finales de 2025, sobre todo en agencias de viajes, superando de manera importante la media doméstica.

Informe elaborado por Clara Atienza, analista de Crédito de Solunion España

Más información relacionada aquí