La inversión hotelera en España alcanza los 2.184 millones de euros (considerando hoteles en funcionamiento e inversión en inmuebles para reconversión en hotel), lo cual supone de nuevo una cifra récord, ya que es el segundo mejor registro de la historia sólo superado por los 2.614 millones de euros alcanzados en 2015. Miguel Vázquez, socio de la División de Hoteles de irea, ha presentado en rueda de prensa los datos y conclusiones extraídos del Informe Radiografía del Mercado de Inversión Hotelera en España en 2016, que elabora la firma anualmente.

La inversión hotelera en España alcanza los 2.184 millones de euros (considerando hoteles en funcionamiento e inversión en inmuebles para reconversión en hotel), lo cual supone de nuevo una cifra récord, ya que es el segundo mejor registro de la historia sólo superado por los 2.614 millones de euros alcanzados en 2015. Miguel Vázquez, socio de la División de Hoteles de irea, ha presentado en rueda de prensa los datos y conclusiones extraídos del Informe Radiografía del Mercado de Inversión Hotelera en España en 2016, que elabora la firma anualmente.

El año pasado se transaccionaron en España un total de 147 hoteles y 21.600 habitaciones frente a los 132 hoteles y 29.081 habitaciones del 2015 y es destacable el comportamiento de la inversión en inmuebles para reconversión a hotel, que ha crecido un 38,1% respecto a 2015.

La buena marcha de la industria turística en España (en 2016 ha alcanzado los 75,3 millones de visitantes extranjeros, un 10% más respecto a 2015) y la robustez de su crecimiento continúan estimulando el atractivo de este mercado.

España presenta desde hace seis años un crecimiento sostenido en la cifra de turistas extranjeros, habiendo ganado 22,4 millones de nuevos turistas desde 2010 (+43%).

Adicionalmente, la fuerte caída de la inversión hotelera en Reino Unido por los efectos del Brexit (-50%) ha beneficiado el flujo de capitales hacia España, tendencia que probablemente continúe en 2017. Por tanto, España sigue potenciando su atractivo frente a sus principales competidores europeos y se consolida como uno de los destinos preferentes de la inversión hotelera en la Región.

A nivel geográfico podemos destacar que en 2016 se amplía el espectro de las zonas destino de la inversión. Los cuatro principales destinos (Madrid, Barcelona, Baleares y Canarias) acaparan el 68% de la inversión frente al 84% en 2015, crecen significativamente otros destinos como Sevilla, Málaga o Valencia y se incorporan nuevos destinos que habían quedado alejados del foco inversor en los últimos años.

Madrid repite como principal destino de inversión urbano con 23 transacciones (574 millones de euros) por delante de Barcelona que ha registrado 15 operaciones (300 millones de euros). Al igual que en 2015 y como consecuencia de la moratoria hotelera que afecta a la ciudad, Barcelona muestra una fuerte caída en la inversión en inmuebles para su reconversión a uso hotelero.

Por su parte, la inversión en inmuebles para su reconversión a uso hotelero alcanza la cifra de 199 millones de euros y se incrementa un 38% respecto a 2015 tanto en volumen como en número de proyectos (199 millones de euros y 19 proyectos en 2016 frente a 144 millones de euros y 7 proyectos en 2015) aún a pesar de la nula contribución de Barcelona antes indicada. Las buenas perspectivas futuras de destinos como Madrid, Málaga, Sevilla o Valencia son el principal driver de crecimiento.

Por lo que se refiere a las transacciones de cartera, 2016 ha sido un año muy dinámico en este tipo de operaciones. El año pasado se transaccionaron seis carteras hoteleras (6.190 habitaciones y 57 hoteles) por un total de 640 millones de euros, lo que supone el 32% del volumen total de inversión hotelera. Entre todas ellas destaca la operación de Merlín y Fonciere des Murs con la adquisición, por parte del REIT francés, de los 19 hoteles de la socimi por 535 millones de euros.

En cuanto al origen y perfil del capital invertido, es especialmente relevante el papel que han jugado los inversores internacionales en 2016. La apuesta de los inversores internacionales por el sector hotelero ha sido muy importante y el volumen de inversión materializado por ellos alcanza los 1.402 millones de euros (64% del total). Dentro de esta tipología de inversores destacan los REITs internacionales, que en 2016 han invertido 551 millones de euros tomando el rol de principales dinamizadores del mercado, papel que desempeñaron las socimis en 2015.

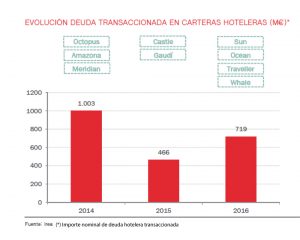

Adicionalmente a los 2.184 millones de euros invertidos en hoteles, 2016 se ha caracterizado por el extraordinario apetito por la compra de carteras de deuda hotelera. Se han transaccionado cuatro carteras que contaban como garantía con 133 activos hoteleros (12.000 habitaciones), lo que supone el record de los últimos tres años por número de activos. Cabe destacar la incorporación de nuevas entidades financieras a la actividad de deuda entre ellas Sabadell, Banco Popular o CaixaBank.

Perspectivas del mercado de inversión hotelera en 2017

Las perspectivas del mercado de inversión hotelera para 2017 son particularmente positivas. Además de los buenos fundamentales que sigue presentando la economía y el turismo en España, la “inercia” de operaciones de inversión con que comienza 2017 es muy favorable.

“Solamente las operaciones en fase avanzada de negociación (Edificio España y Four Seasons Canalejas en Madrid y Torre Agbar en Barcelona, entre otras) más las operaciones ya cerradas en los primeros días de enero (cartera hotelera de Acciona) aportarían ya una cifra de inversión cercana a los 700 millones de euros”, según explica Miguel Vázquez, cocio de la División de Hoteles de irea.

Adicionalmente, las incertidumbres que Reino Unido presenta como destino de inversión, en el contexto de su proceso de Brexit, atraerán el interés del capital internacional hacia destinos alternativos en Europa donde uno de los principales beneficiados será España.

La inversión seguirá desplegándose principalmente hacia los principales destinos vacacionales (islas), Madrid y Barcelona. No obstante, la mancha de la inversión seguirá extendiéndose a destinos como Sevilla, Bilbao, Málaga o Valencia y a destinos de corte más secundario. En Barcelona, y como consecuencia de la moratoria hotelera, la inversión en inmuebles para su reconversión a uso hotelero seguirá “congelada”, siendo Madrid la principal beneficiada de dicha situación.

La estabilidad del mercado hotelero y de la economía en su conjunto seguirá favoreciendo la entrada de inversores de perfil institucional y objetivo de permanencia a largo plazo y de operadores hoteleros, que serán muy probablemente los protagonistas en 2017.

Con respecto a la actividad de compra de deuda hotelera, se mantendrá una fuerte actividad de compra de carteras de deuda y será el año en que se materialicen, de forma ya evidente, transacciones con origen en compras de deuda realizadas en los últimos tres años.

A la vista de las operaciones actualmente en cartera y el contexto previsible de mercado para 2017, Miguel Vázquez considera “que la inversión el próximo año podría volver a alcanzar cifras cercanas a los 2.000 millones de euros”.