La inversión hotelera en España alcanzó los 3.279 millones de euros en 2022 (considerando hoteles en funcionamiento, inmuebles para reconversión en hotel y suelo para uso hotelero), según datos del Informe de Inversión Hotelera en España elaborado por Colliers.

El pasado año se transaccionaron un total de 133 hoteles y 17.754 habitaciones, frente a los 127 hoteles y 19.043 habitaciones de 2021. Adicionalmente, se transaccionaron otros 30 activos entre suelos para desarrollo de hoteles e inmuebles para reconversión a hotel.

2022 ha cerrado un ejercicio extraordinario a nivel de inversión hotelera, superando la cota de los 3.000 millones de euros y consolidándose como el tercer mejor registro de la serie histórica (un 3,1% superior al 2021).

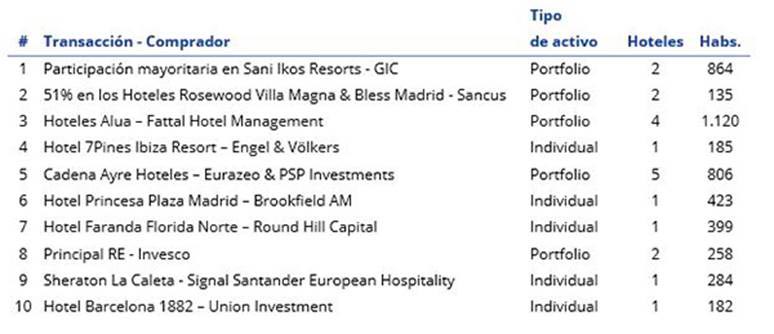

Importantes portfolios hoteleros y algunos activos unitarios han destacado entre las transacciones más relevantes del año 2022, ya sea por el volumen transaccionado o el número de habitaciones.

El año 2022 ha sido además un año relevante por la entrada de nuevos fondos institucionales, materializando transacciones hoteleras y demostrando así su clara apuesta por este mercado en España. Entre ellos, destacan el fondo estadounidense Cerberus, con la compra de la cadena Ferrer Hoteles; la gestora suiza Pictet, con la adquisición del Kympton Aysla Mallorca y el Hotel Expo Valencia; el fondo americano Fortress, que ha adquirido a Sareb una cartera de activos (REOs) y préstamos con colateral turístico, así como el Banco Santander que, en alianza con Signal Capital, ha lanzado un nuevo fondo para invertir en hoteles cuya primera adquisición ha sido el hotel Sheraton La Caleta del Sur de Tenerife.

Por lo que se refiere a la tipología de los hoteles transaccionados, en 2022, y tras un 2021 atípicamente equitativo, la inversión ha vuelto a concentrarse principalmente en el segmento vacacional (58% de la inversión total), en línea con la tendencia que le venía caracterizando desde 2016. El espectacular volumen de inversión en Madrid, sumado a los discretos resultados obtenidos en Barcelona, no ha sido suficiente para decantar la balanza en favor del segmento urbano, a pesar de las importantes operaciones realizadas en ambos destinos, tanto de portfolio como de activo individual.

Madrid ha registrado una inversión récord de 803 millones de euros, lo que supone su mejor registro histórico hasta la fecha, concentrando alrededor del 24% de la inversión nacional y más que triplicando la cifra registrada en Barcelona (225 millones de euros).

De las 19 operaciones registradas este año en la Capital, siete de ellas destacan por superar los 50 millones de euros de volumen. Así, operaciones tan relevantes como la adquisición por Sancus Capital de la participación del 51% de la mexicana RLH Properties en los hoteles Rosewood Villa Magna y Bless Hotel Madrid, la compra del Hotel Princesa Plaza –enmarcada dentro de la venta del Triángulo Princesa a Brookfield– o la venta del Hotel Faranda Florida Norte a Round Hill han contribuido a la consecución de este hito.

Por su parte Barcelona, con siete operaciones registradas y 225 millones de euros de inversión ha perdido parte de su protagonismo tras un 2021 récord. En 2022 destacan la adquisición por parte de la alemana Union Investment del Hotel Barcelona 1882 –ahora abanderado por Radisson con su marca Blu–, así como la adquisición por parte de Invesco del Hotel Occidental Barcelona 1929, enmarcada en la compra de un portfolio de hoteles propiedad de Principal RE con otros dos activos en Málaga y La Haya.

A nivel vacacional, el archipiélago balear se posiciona como líder indiscutible este año, registrando 33 operaciones por valor de 913 millones de euros –cerca del máximo registrado en 2018 (947 millones de euros)–. El año ha estado positivamente influenciado por numerosas operaciones de volumen entre las que destaca la cartera de cuatro hoteles operados por Alua en Mallorca e Ibiza –fruto del reposicionamiento del antiguo portfolio de Intertur– de KKR & Dunas Capital comprada por Fattal Hotel Group o la venta del grupo Ferrer Hoteles, en una operación asesorada por Colliers, al fondo Cerberus, mientras que a nivel de activo individual sobresalen operaciones como la del 7Pines Ibiza Resort –adquirido por Engel & Völkers en cerca de 700.000€/hab– o la del futuro Ikos Porto Petro con la entrada de GIC.

La provincia de Málaga, destino nacional que se ha posicionado en los últimos años como uno de los preferentes a nivel de inversión hotelera, ha desbancado a las Islas Canarias con un volumen de inversión de 572 millones de euros. Además de la ya mencionada compra de la cadena Sani Ikos Resorts –propietaria del Ikos Andalusia–, es especialmente relevante comentar la firme apuesta por la Costa del Sol por parte de algunos de los inversores más activos de estos años. Así, tanto Brookfield, con la compra del hotel Palladium Costa del Sol, como la JV entre Stoneweg y Bain Capital, con la adquisición del emblemático hotel Los Monteros, han protagonizado alguna operación en la zona. Es asimismo destacable la compra por parte de HI Partners, el vehículo de inversión hotelera de Blackstone, del hotel Mett Marbella, tras cuatro años de inactividad en nuestro país y durante los que ha centrado su foco en la compra de activos en el arco mediterráneo –Portugal, Italia y Grecia-–.

Por último, el archipiélago canario, con solo seis transacciones este año, ha acumulado una inversión hotelera de 175 millones de euros. Entre estas, destacan la compra del Sheraton La Caleta por el fondo Signal Santander European Hospitality, asesorada por Colliers, así como la adjudicación definitiva del Beverly Park de Playa del Inglés –procedente del concurso de la extinta Hotasa–, por parte del grupo hotelero canario Relaxia.

Las operaciones de portfolio han continuado teniendo un papel relevante durante 2022, con un total de 14 carteras transaccionadas que incluyen 50 hoteles y 7.691 habitaciones por un volumen total de 1.352 millones de euros. Esta cifra representa el 41% de la inversión total y se sitúa un 9% por encima del volumen registrado para esta tipología de operaciones durante 2021.

Entre las operaciones de cartera más relevantes destacan la toma de control del fondo GIC en la cadena griega Sani Ikos Resorts; la compra por parte de Sancus Capital al grupo mexicano RLH Properties de su participación del 51% en los hoteles Rosewood Villa Magna y Bless Madrid; la venta por parte de KKR y Dunas Capital de la cartera de cuatro hoteles en Mallorca e Ibiza operados por Alua al grupo Fattal; la adquisición de la cadena Ayre Hoteles –propiedad de la hotelera Palladium y El Corte Inglés– por parte del fondo francés Eurazeo y el canadiense PSP Investments, así como compra por parte de Invesco de una cartera de dos hoteles –más un tercero en La Haya– de Principal RE.

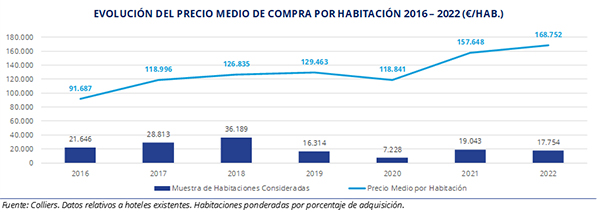

Los precios medios por habitación de los hoteles transaccionados han marcado nuevamente su máximo histórico al situarse en los 168.800 euros por habitación (+7% vs. el récord de 2021), impulsados por la venta de numerosos activos prime: nuevamente el Rosewood Villa Magna y el Bless Hotel Madrid han superado el precio de 1M€/habitación, mientras que otros tantos como el 7Pines Ibiza Resort, el hotel Único Madrid o el Iberostar Las Letras Gran Vía han superado el umbral de los 500.000€/habitación. A pesar de la gran dispersión de precios entre los 133 hoteles transacciones, observamos un mantenimiento alcista en la tendencia de los precios de compra motivado principalmente porque más de un tercio del total de la inversión de este año se ha dirigido a hoteles de cinco estrellas o cinco estrellas gran lujo.

“Los inversores han preferido destinar su liquidez, en un mercado marcado por la incertidumbre, a la compraventa de activos prime, impulsando en consecuencia los precios medios de los hoteles”, comenta Laura Hernando, managing director de Hoteles en Colliers.

Como ha venido siendo habitual desde el 2015, los inversores internacionales se han posicionado como los claros protagonistas desde el lado comprador, acumulando inversiones por valor de 2.368 millones de euros (equivalentes al 72% del total anual), destacando algunos ya mencionados como el fondo soberano de Singapur GIC, el vehículo de inversión Sancus Capital, el grupo israelí Fattal –propietario de la cadena Leonardo–, Brookfield, Engel & Völkers o Eurazeo & PSP Investments, entre otros.

En el plano nacional destacan como principales inversores las Socimis Millenium y All Iron. Millenium ha retomado su actividad inversora, paralizada desde la pandemia, mientras que All Iron sigue manteniendo un frenético ritmo de compras.

“Tras otro año de récord, 2023 comienza con una buena inercia de operaciones en pipeline por valor de más de 2.000 millones de euros. El pasado año, tras la última ola de Ómicron, fuimos testigos del resurgimiento de la demanda turística y, con ella, de la restauración por parte de los principales actores del sector de la confianza plena en su recuperación. Por ello, somos positivos en cuanto a las perspectivas del nuevo año, a pesar de que, previsiblemente, la incertidumbre nos continuará acompañando”, asegura Laura Hernando.

“Las fuertes subidas de tipos de interés de los Bancos Centrales dirigidas a combatir la crisis inflacionaria han aumentado, y previsiblemente continuarán aumentando, el coste de la financiación e incrementado el gap que muchas veces separa la expectativa de precio de comprador y vendedor. Por ello consideramos que, hasta la estabilización de la situación macroeconómica, parte de los inversores adoptarán una posición de wait & see en el corto plazo. Entre tanto, los inversores con mayor liquidez y presión compradora dirigirán su foco hacia los activos más prime, por su alta liquidez y menor sensibilidad a la incertidumbre, o a activos obsoletos con altas necesidades de Capex, en función de su perfil core o value-added, respectivamente”, concluye Laura Hernando.

Más noticias de Colliers