Las principales conclusiones del Hotel Operator Beat del primer semestre de 2023, elaborado por Cushman & Wakefield Hospitality para la Península Ibérica, demuestran que España sigue disfrutando del interés de los operadores hoteleros, nacionales e internacionales.

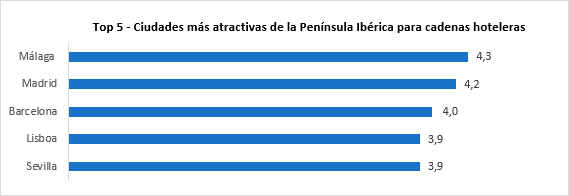

En la elaboración del informe se ha entrevistado en profundidad a 42 directivos de compañías hoteleras que representan a más de 1.100 hoteles en la Península Ibérica. De acuerdo con los datos del estudio, el mercado hotelero urbano de Málaga es el más atractivo de la Península Ibérica (4,3 sobre 5), seguida de Madrid (4,2), Barcelona (4) y Lisboa (3,9). Las dos ubicaciones que más han crecido en atractivo para los operadores respecto al año pasado son Andorra y San Sebastián, ambas con un 7% más. Aunque el total de San Sebastián (3,7) es considerablemente mayor al de Andorra (2,5).

Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, señala que “con estos gráficos podemos anticipar dónde ponen el foco las cadenas hoteleras en sus planes de expansión. Por ejemplo, la tendencia de Málaga hace años que es muy positiva pero también ayuda a anticipar posibles evoluciones y proyectos hoteleros en ciudades que también gozan de muy buena opinión como San Sebastián o Valencia”.

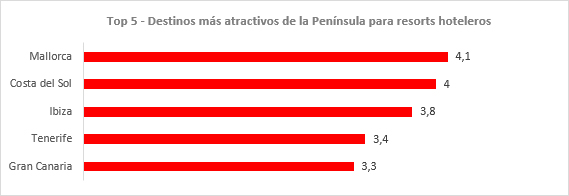

Respecto a los destinos vacacionales, las respuestas muestran un gran interés en las islas, con Mallorca liderando el ranking. En total, cuatro islas están entre los cinco destinos vacacionales más atractivos para resorts, con la Costa del Sol como única excepción en terreno peninsular.

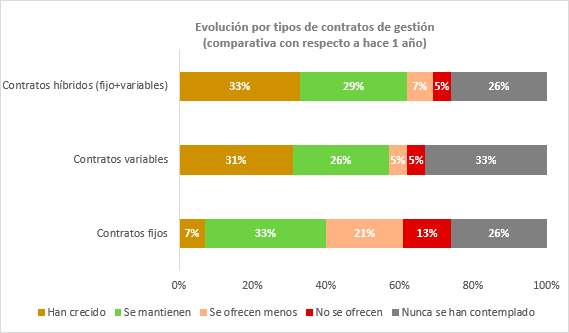

Un 33% de los operadores están ofreciendo más contratos híbridos, con ingresos fijos y rentas variables, una tendencia que la pandemia ha acelerado

La pandemia ha acelerado la tendencia internacional de contratos de alquiler con mayor peso de los variables, lo que reduce el riesgo para los inquilinos y también incrementa las posibilidades de mayores ingresos de los propietarios. Específicamente, un 33% de los operadores entrevistados están ofreciendo más contratos híbridos. También han crecido hasta un 31% más los contratos de alquiler solo con variable mientras que el contrato fijo, que era el más tradicional, solo crece un 7%.

Para Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, “la tendencia es clara con la entrada de más variables en los nuevos contratos de alquiler. La pandemia ha influido en acelerar este proceso que responde a la lógica de repartir el riesgo, y también los beneficios, de manera más igualitaria entre todos los actores”.

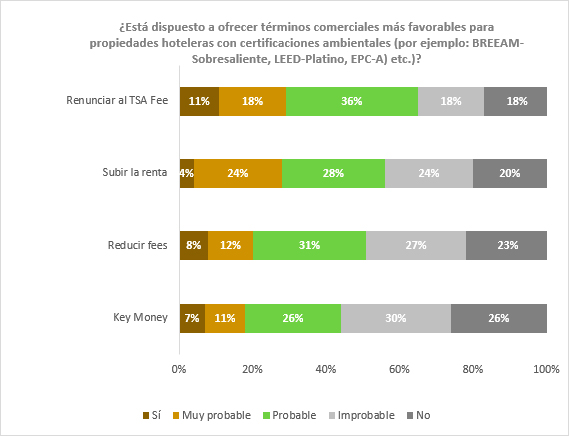

En el informe se ha preguntado a los operadores por el peso de los criterios ESG en sus estrategias de desarrollo hotelero. Entre todas las opciones, un 65% estaría dispuesto a renunciar al TSA Fee (o fee soporte técnico) si la propiedad invierte para cumplir con los sellos más exigentes en materia medioambiental y el 56% incluso podría asumir rentas más altas en ese caso. La industria también se plantea reducción de fees o incrementar el key money para incentivar la gestión ESG.

Daniel Caballero, associate de Cushman&Wakefield Hospitality en España, destaca “la importancia del ESG en los nuevos desarrollos y proyectos de reposicionamiento, ya que aportan un atractivo extra al activo. Esto se refleja en mejores condiciones ofrecidas por los operadores, que son conscientes de los beneficios sujetos a un hotel con un alto cumplimiento en criterios ESG. Por un lado, reduciendo los costes operativos, pero también mejorando la propia reputación del activo ante clientes, empleados y comunidad local”.

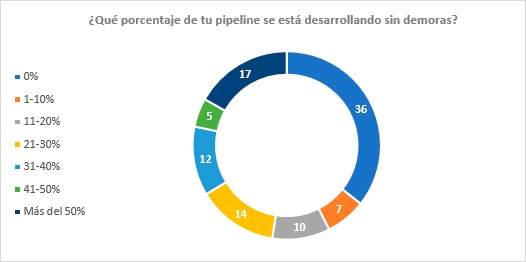

El 36% de los entrevistados no está experimentando ningún retraso en el desarrollo de nuevos proyectos hoteleros. Este dato demuestra la recuperación de actividad en la Península Ibérica, ya que la mayoría de los proyectos se paralizaron o sufrieron retrasos significativos durante la pandemia.

Cuando se pregunta a los entrevistados por las razones que llevan a los retrasos o cancelación de nuevos proyectos hoteleros, un 62% afirma que es a causa del incremento de los costes en el proyecto. Las dificultades en la búsqueda de financiación o la incertidumbre económica, en un 45% y un 38% de los casos, fueron otras de las razones esgrimidas para estas demoras.

Más noticias relacionadas con Cushman & Wakefield Hospitality